個人住民税における特別徴収の推進について

更新日:2025年11月20日

個人住民税の給与からの特別徴収制度について

小牧市は、法令遵守および給与所得者の利便性の向上などの観点から、平成29年度より特別徴収の実施を徹底しています。

個人住民税の特別徴収(給与天引き)とは

事業主(給与支払者)が、所得税の源泉徴収と同じように、従業員(納税義務者)に代わって毎月従業員に支払う給与から個人住民税(市民税+県民税)を天引きし、市に納入していただく制度です。

事業主(給与支払者)の方は、特別徴収義務者として、すべての従業員について個人住民税を特別徴収することが法令により義務づけられています。(地方税法第321条の4及び小牧市市税条例第43条第1項)

事業者や従業員の希望により、特別徴収か普通徴収かを選択することはできません。

愛知県及び県下自治体の取り組みについて

愛知県及び県下自治体は、法令の遵守と納税の公平性を図るため、平成24年7月、愛知県及び県下自治体で構成される「愛知県個人住民税特別徴収推進協議会」を設立し、同年9月に特別徴収推進強化「あいち2012宣言」を採択しました。

さらに、平成26年10月には、「愛知県個人住民税特別徴収推進協議会行動指針」を採択し、特別徴収未実施事業主の特別徴収義務者への「一斉切替」を目指して、引き続き特別徴収を推進しています。

個人住民税の特別徴収推進強化「あいち2012宣言」 (PDFファイル: 84.4KB)

愛知県個人住民税特別徴収推進協議会行動指針 (PDFファイル: 131.9KB)

特別徴収によるメリット

主に、従業員の方にメリットが多い制度です。

従業員の方のメリット

・納め忘れがなくなります。(延滞金の心配がありません)

・納税のために金融機関へ出向く手間が省けます。

・普通徴収(個人で納付)の納期が年に4回であるのに対し、特別徴収は年12回での支払いとなり、1回あたりの負担が少なくてすみます。

事業主(給与支払者)の方のメリット

・事業主が計算する必要のある所得税の源泉徴収とは異なり、天引きする金額は市町村から通知しますので、税額計算や年末調整をする必要はありません。

特別徴収義務者に指定する対象者

所得税の源泉徴収義務のある事業主(給与支払者)

ただし、下記の理由(普A~普F)に該当する場合は、普通徴収(個人での納付)とすることができます。

普A 総従業員数が2人以下(下記「普B~普F」に該当する全ての(他市町村分を含む)従業員数を差し引いた人数)

普B 他の事業所で特別徴収(乙欄該当者)

普C 給与が少なく税額が引けない(年間の給与支払額が103万円以下)

普D 給与の支払いが不定期(例:給与の支払が毎月でない)

普E 事業専従者(個人事業主のみ対象)

普F 退職者、退職予定者(5月末日まで)及び休職者

上記に該当する方がいる場合、給与支払報告書を提出する際に個人別明細書の「適要欄」に普A~普Fを記載してください。(eLTAX(エルタックス)等の電子媒体で提出する場合を含みます)

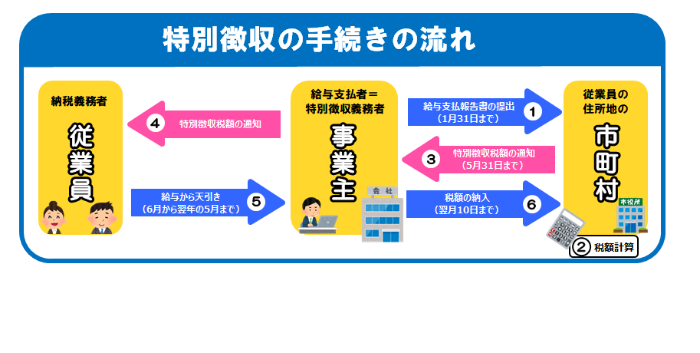

特別徴収の方法による納税の流れ

1.給与支払報告書の提出

事業主の方は、毎年1月31日(31日が土日祝日の場合は、翌平日)までに、従業員が1月1日現在にお住いの市町村に「給与支払報告書」を提出します。(図(1))

2.1.で提出された「給与支払報告書」をもとに。市町村が税額を計算します(図(2))

3.各市町村は、税額の計算後、毎年5月31日までに事業主の方に「特別徴収税額決定通知書(特別徴収義務者用)」を送付します。「特別徴収税額通知書(特別徴収義務者用)」の中に、年税額と毎月の給与から差し引くべき月割額が記載されています。(図(3))

同時に、「特別徴収税額通知書(納税義務者用)」も事業主の方へ送付されますので、従業員の方にお渡しください。(図(4))

4.6月に支払う給与から、「特別徴収税額通知書(特別徴収義務者用)」に記載された税額を、月々の給与から差し引いて徴収(天引き)していただきます。(図(5))

5.徴収いただいた税額を、翌月の10日までに、市役所・指定金融機関で納付書により納めてください。(図(6))

なお、納入書以外の納入方法として、地方税共通納税システム等が利用できます。詳細は、eLTAXホームページをご確認ください。

給与支払報告書(個人別明細書・総括表・普通徴収申請書)の様式は下記ページをご参照ください。→

- この記事に関するお問い合わせ先

-

総務部 市民税課 市民税係

小牧市役所 本庁舎2階

電話番号:0568-76-1182 ファクス番号:0568-75-5714