令和2年度 個人の市県民税の計算方法

更新日:2024年04月05日

個人の市県民税

市町村に住所を有する個人は、前年中の所得金額に基づいて、一定の額を負担する均等割と、所得金額に応じて負担する所得割の合計額が個人の市県民税として課税されます。

市県民税額=均等割額+所得割額

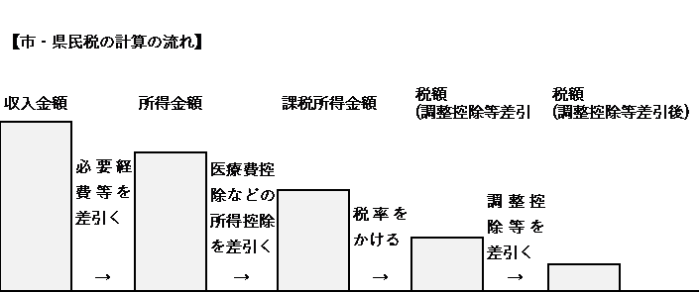

市民県民税の計算の流れ

※例:給与収入の人

納税義務者と納める税金

市内に住所のある人

均等割、所得割

市内に住所はないが事務所、事業所又は家屋敷のある人

均等割

(注意)市内に住所があるかないか、また事務所などがあるかどうかは、その年の1月1日の状況で判断されます。

例

- 平成31年1月1日以前に死亡された方には、平成31年度以降の市県民税は課税されません。

- 平成31年1月1日は小牧市に居住し、その後他市町村へ引っ越しをされた場合は、平成31年度市県民税は1年間、小牧市で課税され、引っ越し先の市町村では課税されません。

市県民税課税基準

均等割も所得割もかからない人

- 生活保護法によって生活扶助を受けている人

- 障がい者、未成年者、寡婦又は寡夫で、前年中の合計所得金額が125万円以下(給与所得のみの場合、収入の年額が2,044,000円未満)であった人

- 前年中の合計所得金額が28万円以下(給与所得のみの場合、収入の年額が93万円以下、65歳未満の人で年金所得のみの場合、収入の年額が98万円以下、65歳以上の人で年金所得のみの場合、収入の年額が148万円以下)であった人。ただし、扶養している人がいる場合は28万円×(扶養している人の人数+1)+16万8,000円以下であった人(※1)

(※1) 均等割は、扶養に入っている方でも、合計所得金額が28万円を超えるときは課税されます。

所得割がかからない人(均等割のみがかかる人)

- 前年中の総所得金額等が35万円以下(給与所得のみの場合、収入の年額が100万円以下、65歳未満の人で年金所得のみの場合、収入の年額が105万円以下、65歳以上の人で年金所得のみの場合、収入の年額が155万円以下(※2))であった人。ただし、扶養している人がいる場合は、35万円×(扶養している人の人数+1)+32万円以下であった人

(※2) 控除については基礎控除のみの場合になります。

税額の計算方法

均等割

前年中の合計所得金額が28万円を超えた人が課税されます。

| 均等割 | 平成25年度まで | 平成26年度から |

|---|---|---|

| 市民税(均等割) | 3,000円 | 3,500円 |

| 県民税(均等割) | 1,500円 | 2,000円 |

| 合計 | 4,500円 | 5,500円 |

(注意)

- 税制改正により、平成26年度から令和5年度までの間、均等割に年額1,000円(市民税500円、県民税500円)が加算されています。

- 住所地の市区町村以外に事務所などがある人は、その市町村でも均等割が課税されます。

- 平成21年度から「あいち森と緑づくり税」が導入され、県民税の均等割に500円が含まれています。

所得割

収入金額-必要経費等=所得金額

→ 所得金額-所得控除額=課税所得金額

→ 課税所得金額×税率(市6%+県4%)-調整控除-税額控除(住宅ローン控除、寄付金税額控除等)=所得割額

→ 所得割額+均等割額=個人市・県民税額

(補足)土地、家屋などの資産及び株式等の譲渡所得、先物取引、申告分離課税を選択した上場株式等の配当所得、山林所得、退職所得については、他の所得と区分して各々の計算方法により税額が算出されます。

計算例(令和2年度課税の計算方法)

〔ケース1 Aさん45歳(給与収入)の場合〕 (PDFファイル: 271.6KB)

〔ケース2 Bさん75歳(年金収入)の場合〕 (PDFファイル: 268.6KB)

所得の種類と計算

所得の種類と計算方法

| 所得の種類 | 所得金額の計算方法 | ||

| 利子所得 | 公債、社債、預貯金などの利子 | 収入金額 | |

| 配当所得 | 株式や出資の配当など | 収入金額 - 元本取得のために要した負債の利子 | |

| 不動産所得 | 地代、家賃、権利金など | 収入金額 - 必要経費 | |

| 事業所得 | 自営業、農業、自由業など | 収入金額 - 必要経費 | |

| 給与所得 | 給与、賃金、ボーナスなど | 収入金額 - 給与所得控除額(又は特定支出控除額) | |

| 退職所得 | 退職金、一時恩給など | 勤続年数5年以内の法人役員等 | 収入金額 - 退職所得控除額 |

| 上記以外 | (収入金額 - 退職所得控除額) × 2分の1 | ||

| 山林所得 | 山林の伐採、譲渡など | 収入金額 - 必要経費 - 特別控除額 | |

| 譲渡所得 | 土地、建物などの譲渡 | 収入金額 - 資産の取得価額などの経費 - 特別控除額 | |

| 一時所得 | 懸賞などの賞金品や生命保険の満期返戻金など | 収入金額 - 必要経費 - 特別控除額 | |

| 雑所得 | 公的年金や原稿料など他にあてはまらないもの | 1.公的年金等の収入金額 - 公的年金等控除額 | 1.と2.の合計額 |

| 2.1.を除く雑所得の収入金額 - 必要経費 | |||

| 給与等の収入金額の合計 | 給与所得の金額 |

|---|---|

| 0円から650,999円まで | 0円 |

| 651,000円から1,618,999円まで | 収入金額-650,000円 |

| 1,619,000円から1,619,999円まで | 969,000円 |

| 1,620,000円から1,621,999円まで | 970,000円 |

| 1,622,000円から1,623,999円まで | 972,000円 |

| 1,624,000円から1,627,999円まで | 974,000円 |

| 1,628,000円から1,799,999円まで | A×4×60%(注釈) |

| 1,800,000円から3,599,999円まで | A×4×70%-180,000円(注釈) |

| 3,600,000円から6,599,999円まで | A×4×80%-540,000円(注釈) |

| 6,600,000円から9,999,999円まで | 収入金額×90%-1,200,000円 |

| 10,000,000円以上 | 収入金額-2,200,000円 |

(注釈)A:収入金額の合計額を「4」で割って千円未満の端数を切り捨ててください。

給与等の収入金額の合計が5,812,500円の場合の給与所得の金額

- 5,812,500円÷4=1,453,125円

- 1.の千円未満の端数を切り捨ててA=1,453,000円

- 1,453,000円×4×0.8-540,000円=4,109,600円

給与所得金額 4,109,600円

雑所得(公的年金の場合)の金額

雑所得の金額は「公的年金等の雑所得」と「その他の雑所得」に分かれますが、ここでは「公的年金等の雑所得」の計算方法をご紹介します。

65歳未満

| 公的年金等の収入金額 | 公的年金等の所得金額 |

|---|---|

| 70万円未満 | 0円 |

| 70万円以上130万円未満 | 収入金額-70万円 |

| 130万円以上410万円未満 | 収入金額×75%-37万5,000円 |

| 410万円以上770万円未満 | 収入金額×85%-78万5,000円 |

| 770万円以上 | 収入金額×95%-155万5,000円 |

65歳以上

| 公的年金等の収入金額 | 公的年金等の所得金額 |

|---|---|

| 120万円未満 | 0円 |

| 120万円以上330万円未満 | 収入金額-120万円 |

| 330万円以上410万円未満 | 収入金額×75%-37万5,000円 |

| 410万円以上770万円未満 | 収入金額×85%-78万5,000円 |

| 770万円以上 | 収入金額×95%-155万5,000円 |

(注意)平成18年度課税(平成17年分所得)から改正されました。

所得控除

市県民税の所得割額を計算する際に所得金額から控除される所得控除には、下記のようなものがあります。

| 種類 | 対象 | 控除額 |

|---|---|---|

| 雑損控除 | 前年中にあなたやあなたと生計を一にする親族(前年中の総所得金額等が38万円以下の者)が災害や盗難・横領にあった場合 | 1.か2.のいずれか多い額

|

| 医療費控除 |

1.前年中にあなたやあなたと生計を一にする親族のために支払った医療費

2.前年中にあなたやあなたと生計を一にする親族が支払ったスイッチOTC医薬品の購入費用

(注)1.か2.のいずれかの選択となります |

1.(前年中に支払った医療費)-(保険金等の補てん額)-(10万円、又は総所得金額等の5%のいずれか低い額)

2.(前年中に支払ったスイッチOTC医薬品の購入費用)-(保険金等で補てんされる金額)-(12,000円) 最高限度額88,000円 ※健康の維持増進及び疾病の予防への健(検)診等の一定の取組をしていることが条件となります。

《各健(検)診の担当部署》 ・特定健康診査(保険年金課 国保係 0568-76-1123) ・後期高齢者医療健康診査(保険年金課 医療係 0568-76-1128) ・小牧市が実施する各種がん検診(保険センター 0568-75-6471) |

| 社会保険料控除 | 前年中にあなたやあなたと生計を一にする親族のために支払った社会保険料 | 健康保険・厚生年金・介護保険料・国民年金保険料・国民健康保険税などの合計額 |

| 小規模企業共済等掛金控除 |

小規模企業共済制度に基づく掛金又は確定拠出年金法に基づく企業型年金加入者掛金又は個人型年金加入者掛金若しくは地方公共団体が行う心身障害者扶養共済の前年中に支払った掛金 |

掛金の合計額 |

| 生命保険料控除 | 前年中にあなたやあなたの親族を受取人とする新(旧)生命保険契約や介護医療保険契約、新(旧)個人年金保険契約などに基づき支払った保険料や掛金 |

《新契約》 合計最高限度額は新旧ともに7万円 |

| 地震保険料控除 | 前年中に地震保険契約などに基づき支払った保険料や掛金 (ただし、平成18年末までに締結した長期損害保険料については従来どおり控除を受けることができます。) |

最高限度額2万5,000円 (別表:地震保険料控除) |

| 寡婦控除 |

|

26万円 特別寡婦:30万円 (寡婦のうち扶養親族である子を有し、かつ、合計所得金額500万円以下の人) |

| 寡夫控除 | 妻と死別・離婚後婚姻していない人又は妻が生死不明などの人で、生計を一にする子(前年中の総所得金額等が38万円以下)があり、かつ合計所得金額が500万円以下の人 | 26万円 |

| 勤労学生控除 | 学生や生徒で、前年中の合計所得金額が65万円以下で、自己の勤労によらない所得が10万円以下の人 | 26万円 |

| 障害者控除 | 身体障害者手帳等のある人及び要介護認定を受けている人の中で「障がい者控除対象者認定書」の交付対象となる人 | 障がい者に該当する本人や扶養親族一人につき26万円

|

| 配偶者控除 |

(1)民法の規定による配偶者であること(内縁関係の人は該当しません)。 (2)納税者と生計を一にしていること。 (3)年間の合計所得金額が38万円以下(令和2年分以降は48万円以下)であること。(給与のみの場合は給与収入が103万円以下) (4)青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は、白色申告者の事業専従者でないこと。 なお、平成30年分以後は、控除を受ける納税者本人の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられません。 |

1.前年の合計所得金額が900万円以下である場合 33万円(老人控除対象配偶者(70歳以上の人)である場合 38万円) 2.前年の合計所得金額が900万円を超え950万円以下である場合 22万円(老人控除対象配偶者(70歳以上の人)である場合 26万円) 3.前年の合計所得金額が950万円を超え1,000万円以下である場合 11万円(老人控除対象配偶者(70歳以上の人)である場合 13万円) |

| 配偶者特別控除 |

[1]配偶者控除の対象欄(1)、(2)、(4)同様。 [2]年間の合計所得金額が38万円超123万円以下であること。 [3]配偶者が、配偶者特別控除を適用していないこと。 令和2年分以降は以下のとおりとなります。 [1]配偶者控除の対象欄(1)、(2)、(4)同様。 [2]配偶者が、配偶者特別控除を適用していないこと。 [3]年間の合計所得金額が48万円超133万円以下であること。 |

別表:市県民税に係る配偶者特別控除 |

| 扶養控除 | 親族で、前年中の合計所得金額が38万円以下の人(16歳未満の人及び事業専従者を除きます。) | 一般控除対象扶養親族(16歳以上の人):33万円 特定扶養親族(19歳以上23歳未満の人):45万円 老人扶養親族(70歳以上の人):38万円 同居老親等:45万円 |

| 基礎控除 | 納税者全員 | 33万円 |

別表:市県民税に係る生命保険料控除

1.平成24年1月1日以後に締結した保険契約(新契約)

| 支払保険料 | 生命保険料控除額 |

|---|---|

| 12,000円以下 | 全額 |

| 12,001円~32,000円 | (支払金額)×0.5+6,000円 |

| 32,001円~56,000円 | (支払金額)×0.25+14,000円 |

| 56,001円以上 | 28,000円 |

2.平成23年12月31日以前に締結した保険契約(旧契約)

| 支払保険料 | 生命保険料控除額 |

|---|---|

| 15,000円以下 | 全額 |

| 15,001円~40,000円 | (支払金額)×0.5+7,500円 |

| 40,001円~70,000円 | (支払金額)×0.25+17,500円 |

| 70,001円以上 | 35,000円 |

3.新契約と旧契約の双方について保険料控除の適用を受ける場合

「一般の生命保険料控除」及び「個人年金保険料控除」について、それぞれ次のA、Bの金額の合計額が控除額となります。(適用限度額28,000円) ただし、新契約と旧契約それぞれで支払があり、旧契約のみの控除額が28,000円を超える場合は、有利となる旧契約のみの控除額となります。

A.新契約の支払保険料等については、上記の表1により計算した金額

B.旧契約の支払保険料等については、上記の表2により計算した金額

別表:市県民税に係る地震保険料控除

1.地震保険料又は旧長期損害保険料のみの場合

| 支払保険料 | 地震保険料控除額 |

|---|---|

| 50,000円以下 | (支払金額)×0.5 |

| 50,001円以上 | 25,000円 |

| 支払保険料 | 旧長期損害保険料控除額 |

|---|---|

| 5,000円以下 | 全額 |

| 5,001円~15,000円 | (支払金額)×0.5+2,500円 |

| 15,001円以上 | 10,000円 |

2.地震保険料と旧長期損害保険料の支払が両方ある場合

(ただし、一つの契約で地震保険と損害保険が両方ある場合はどちらか一方を選択していただきます。)

それぞれの控除額の合計が地震保険料控除額となります。(最高限度額25,000円)

別表:市県民税に係る配偶者特別控除

| 配偶者の給与収入金額 | 配偶者の合計所得金額 | 納税者本人の合計所得金額 | |||

|---|---|---|---|---|---|

| 900万円以下 | 900万円超950万円以下 | 950万円超1,000万円以下 | |||

| 1,030,001円以上1,550,000円以下 |

380,001円以上900,000円以下 |

33万円 | 22万円 | 11万円 | |

| 1,550,001円以上1,600,000円以下 | 900,001円以上950,000円以下 | 31万円 | 21万円 | 11万円 | |

| 1,600,001円以上1,667,999円以下 | 950,001円以上1,000,000円以下 | 26万円 | 18万円 | 9万円 | |

| 1,668,000円以上1,751,999円以下 | 1,000,001円以上1,050,000円以下 | 21万円 | 14万円 | 7万円 | |

| 1,752,000円以上1,831,999円以下 | 1,050,001円以上1,100,000円以下 | 16万円 | 11万円 | 6万円 | |

| 1,832,000円以上1,903,999円以下 | 1,100,001円以上1,150,000円以下 | 11万円 | 8万円 | 4万円 | |

| 1,904,000円以上1,971,999円以下 | 1,150,001円以上1,200,000円以下 | 6万円 | 4万円 | 2万円 | |

| 1,972,000円以上2,015,999円以下 | 1,200,001円以上1,230,000円以下 | 3万円 | 2万円 | 1万円 | |

| 2,016,000円以上 | 1,230,001円以上 | 控除額なし | |||

税額控除

税額を算出した後にその税額から差し引く額のことで、住民税には次の税額控除があります。

配当控除

| 種類 課税所得金額 |

1,000万円以下の部分 市民税 |

1,000万円以下の部分 県民税 |

1,000万円超の部分 市民税 |

1,000万円超の部分 県民税 |

|---|---|---|---|---|

| 利益の配当金 | 1.6% | 1.2% | 0.8% | 0.6% |

| 外貨建等以外の証券投資信託 | 0.8% | 0.6% | 0.4% | 0.3% |

| 外貨建等証券投資信託 | 0.4% | 0.3% | 0.2% | 0.15% |

住民税における住宅ローン控除

平成19年から税源移譲に伴い住民税の住宅ローン控除が創設されたところですが、これとは別に厳しい経済状況を踏まえ、政府の景気対策の一環として、中低所得者層の方へ実効的な負担軽減となるような住民税における住宅ローン控除が下記のとおり改正されました。

対象

平成21年から令和3年12月までの間に入居し、所得税の住宅ローン軽減税制を受けた方で、所得税において控除しきれなかった金額がある方

控除額の算出方法

個人住民税の住宅ローン控除額(A)=所得税における住宅ローン控除可能額-住宅ローン控除適用前の前年の所得税額

平成26年3月までに居住の場合

(A)の金額が『前年の所得税の課税総所得金額等の5%(上限97,500円)(B)』を超えた場合には、控除額は(B)の金額になります。

平成26年4月~令和3年12月に居住の場合

(A)の金額が『前年の所得税の課税総所得金額等の7%(上限136,500円)(B)』を超えた場合には、控除額は(B)の金額になります。

(注意)平成26年4月から令和3年12月までの控除限度額は、住宅の対価の額または費用の額に含まれる消費税の税率が8%または10%である場合の額であり、それ以外の場合における控除限度額は、所得税の課税総所得金額等の5%(97,500円)となります。

・翌年度の個人住民税において住宅ローン控除が適用されます。

・個人住民税の住宅ローン控除の適用にあたって、市への申告は不要です。

・平成11年から平成18年までの間に入居された方も現行どおり適用されます。こちらの場合も従来は市民税課に申告書の提出が必要でしたが、平成22年度から原則不要になりました。ただし、退職所得、山林所得または所得税において平均課税の適用がある方は、申告すると控除額が大きくなる場合がありますので、詳しくは市民税課までお尋ねください。

注意

・特定増改築等に係る住宅借入金等は、住民税の住宅ローン控除の対象にはなりません。

・事業所から提出される給与支払報告書や確定申告書に住宅借入金等特別控除可能額や居住年月日等の記載がない場合、住民税の住宅ローン控除の対象にならない場合があります。

寄附金控除

対象となる寄附金

- 地方公共団体に対する寄附

- 住所地の都道府県共同募金会に対する寄附金

- 住所地の日本赤十字社支部に対する寄附金

- 所得税の寄附金控除の対象となっている寄附金のうち、愛知県内に主たる事業所を有する法人又は団体に対するもの(国に対する寄附金、政党等寄附金を除く)

控除方式

「寄附金-2,000円」×10%を所得割から税額控除(市民税6%、県民税4%)

上限:総所得金額の30%

外国税額控除

外国で得た所得についてその国の所得税などを納めているときは、一定の方法によりその外国税額が差し引かれます。

配当割額・株式等譲渡所得割額控除

総合課税又は申告分離課税を選択した場合の配当割又は株式等譲渡所得割で特別徴収された税額については、所得割額から差し引かれます。

所得税と市県民税の人的控除額の差について

所得税と市県民税では、人的控除額に差があり、市県民税の控除額の方が小さくなります。(下表参照)したがって同じ収入金額でも市県民税の課税所得は所得税よりも多くなります。そのため住民税の税率を引き上げ、所得税の税率を引き下げただけでは税負担が増えてしまうことになります。個々の納税者の人的控除の差による負担増を調整し、納税者の税負担が大幅に変わらないようにした措置です。

所得税と市県民税の人的控除額の差

|

所得割の納税義務者の 合計所得金額 |

人的控除差 |

|

|---|---|---|

| 一般 | 老人 | |

| 900万円以下 | 5万円 | 10万円 |

| 900万円超950万円以下 | 4万円 | 6万円 |

| 950万円超1,000万円以下 | 2万円 | 3万円 |

配偶者特別控除

|

所得割の納税義務者の 合計所得金額 |

人的控除差 |

|

|---|---|---|

|

配偶者の合計所得金額 38万円超40万円未満 |

配偶者の合計所得金額 40万円以上45万円未満 |

|

| 900万円以下 | 5万円 | 3万円 |

| 900万円超950万円以下 | 4万円 | 2万円 |

| 950万円超1,000万円以下 | 2万円 | 1万円 |

| 区分 | 所得税 | 住民税 | 差額 |

|---|---|---|---|

| 一般(16歳以上) | 38万円 | 33万円 | 5万円 |

| 特定(19歳以上23歳未満) | 63万円 | 45万円 | 18万円 |

| 老人(70歳以上) | 48万円 | 38万円 | 10万円 |

| 同居老親等 | 58万円 | 45万円 | 13万円 |

| 区分 | 所得税 | 住民税 | 差額 |

|---|---|---|---|

| 一般 | 27万円 | 26万円 | 1万円 |

| 特別障害者 | 40万円 | 30万円 | 10万円 |

| 同居特別障害者 | 75万円 | 53万円 | 22万円 |

| 区分 | 所得税 | 住民税 | 差額 |

|---|---|---|---|

| 一般 | 27万円 | 26万円 | 1万円 |

| 特別寡婦 | 35万円 | 30万円 | 5万円 |

| 所得税 | 住民税 | 差額 |

|---|---|---|

| 27万円 | 26万円 | 1万円 |

| 所得税 | 住民税 | 差額 |

|---|---|---|

| 38万円 | 33万円 | 5万円 |

調整控除

課税所得金額

調整控除(申告分離課税に係る課税所得金額は含まれません)

200万円以下

A 人的控除額の差の合計額

B 市県民税の課税所得金額

A・Bのいずれか小さい額の5%を所得割額から減額します

200万円超

{人的控除額の差の合計額-(市県民税の課税所得金額-200万円)}×5%を所得割額から減額します。

ただしこの額が2,500円未満の場合は2,500円を所得割額から減額します。

よくある質問

- この記事に関するお問い合わせ先

-

総務部 市民税課 市民税係

小牧市役所 本庁舎2階

電話番号:0568-76-1182 ファクス番号:0568-75-5714